Inversores

Viabilidad

¿Es mi proyecto viable?

Análisis de viabilidad de proyectos emprendedores y búsqueda de financiación

– Análisis de viabilidad de proyectos emprendedores.

– El Plan de negocio.

– Distintos tipos de financiación: Autofinanciación (FFF); Pública; Financiera; Inversión privada.

– Financiación bancaria ¿qué miran los bancos?

Análisis de viabilidad de un proyecto emprendedor.

¿Qué es la viabilidad de un negocio?

Un negocio será viable si tenemos un producto o servicio que:

1) Satisface necesidades reales del mercado. De un mercado al que se puede acceder mediante ciertos canales;

2) Para el cual yo tengo una ventaja competitiva sostenible;

3) Para el cual tengo las capacidades necesarias y suficientes (experiencia, formación, contactos,…);

4) Y que además es financieramente viable.

El Plan de negocio.

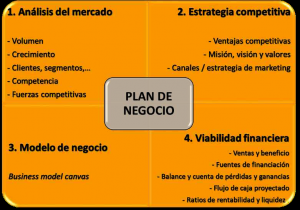

¿Qué es el Plan de negocio? Es el documento en el que se analizan los puntos anteriores:

1. Análisis del mercado: Incluyendo el:

– Análisis de la competencia

– Análisis de fuerzas competitivas

2. Estrategia competitiva: Incluyendo:

– Ventajas competitivas

– Estrategia de marketing

3. Modelo de negocio:

Que describe el cómo la empresa crea, entrega y captura valor. El formato más conocido para analizar el modelo de negocio es el Business model canvas (ver imagen), en el que se describen, entre otros:

– Las actividades clave

– La estructura de costes

– Los recursos clave, incluyendo la Estructura de personal y colaboradores

4. Viabilidad financiera:

En donde habrá que analizar, entre otros, el nivel previsto de:

– Ventas

– Beneficios

– Financiación necesaria

– Plan de tesorería

Distintos tipos de financiación: Autofinanciación (FFF); Pública; Financiera; Inversión privada.

¿Cuáles son las distintas fuentes de financiación a las que puedes recurrir para tu empresa?

La primera es la Autofinanciación. Es decir, la aportación de capital por parte de los emprendedores.

Después, la Financiación Pública:

Existen distintas líneas de financiación de entidades estatales, y de la Junta de Andalucía, así como de la Unión Europea, a las que podemos acceder.

Mi recomendación si necesitas financiación pública es acudir a especialistas en la gestión de este tipo de ayudas.

Y, por último, tenemos la Financiación bancaria, ya sea a corto plazo (como líneas de crédito de circulante o anticipo de facturas) o financiación a largo plazo (como renting, leasing, o préstamos para nuevos proyectos de crecimiento).

Financiación bancaria ¿qué miran los bancos?

¿Qué miran los bancos a la hora de estudiar y conceder un préstamo?

1. Quién lo pide:

Aspectos como: La vinculación con la entidad de crédito, la antigüedad en la relación, la generación de negocio en otras áreas del banco, etc.

2. Características de la operación:

a. Cantidad:

Y con ella analizarán ratios como el de Bfo / intereses; Deuda neta / Bfos; Deuda neta / Rec Prop.

b. Destino: Es importante que tengan certeza en el destino de la financiación. Y poder analizar la viabilidad de esta (viendo previsiones de cuenta de resultados, balance y cash flows).

En función de lo anterior, normalmente te pedirán Garantías: Hipotecarias, personales,…Para préstamos a pymes, el banco suele pedir garantías personales a los propietarios.

De lo anterior dependerá que te concedan o no la financiación y las condiciones de ésta (como el tipo de interés, plazos de amortización, períodos de carencia, etc.).