El ecosistema emprendedor nacional ha recibido 3.800 millones de dólares de financiación entre 2013 y 2018

El ecosistema emprendedor nacional ha recibido 3.800 millones de dólares de financiación entre 2013 y 2018

¿Quién ha dicho que en España no hay start-ups potentes?

LetGo (que facilita ventas de segunda mano) es, según la revista Wire,

una de las más utilizadas en Estados Unidos; Fever (de planes de ocio)

es usada por la mitad de los londinenses; Cabify está en más de 100

ciudades de 12 países; Glovo, en 292 ciudades de 26 países, y Wallapop tiene más de 40 millones de usuarios en el mundo. Pese a que muchas start-ups han cerrado o perdido fuelle —Gowex, Bodaclick, EyeOs, Groupalia o Softonic —, España tiene miles de empresas tecnológicas, con unas cuantas marcas reconocidas entre el público. Es el caso de las ya citadas, de Idealista (portal inmobiliario), Infojobs (ofertas de empleo), Busuu (idiomas), eDreams (viajes), Spotahome (alquiler), TravelPerk (viajes de empresa) o Jobandtalent (trabajo online).

Raquíticas hace poco, estas compañías logran ya valoraciones

millonarias. Unas 20 valen más de 100 millones de dólares y dos son

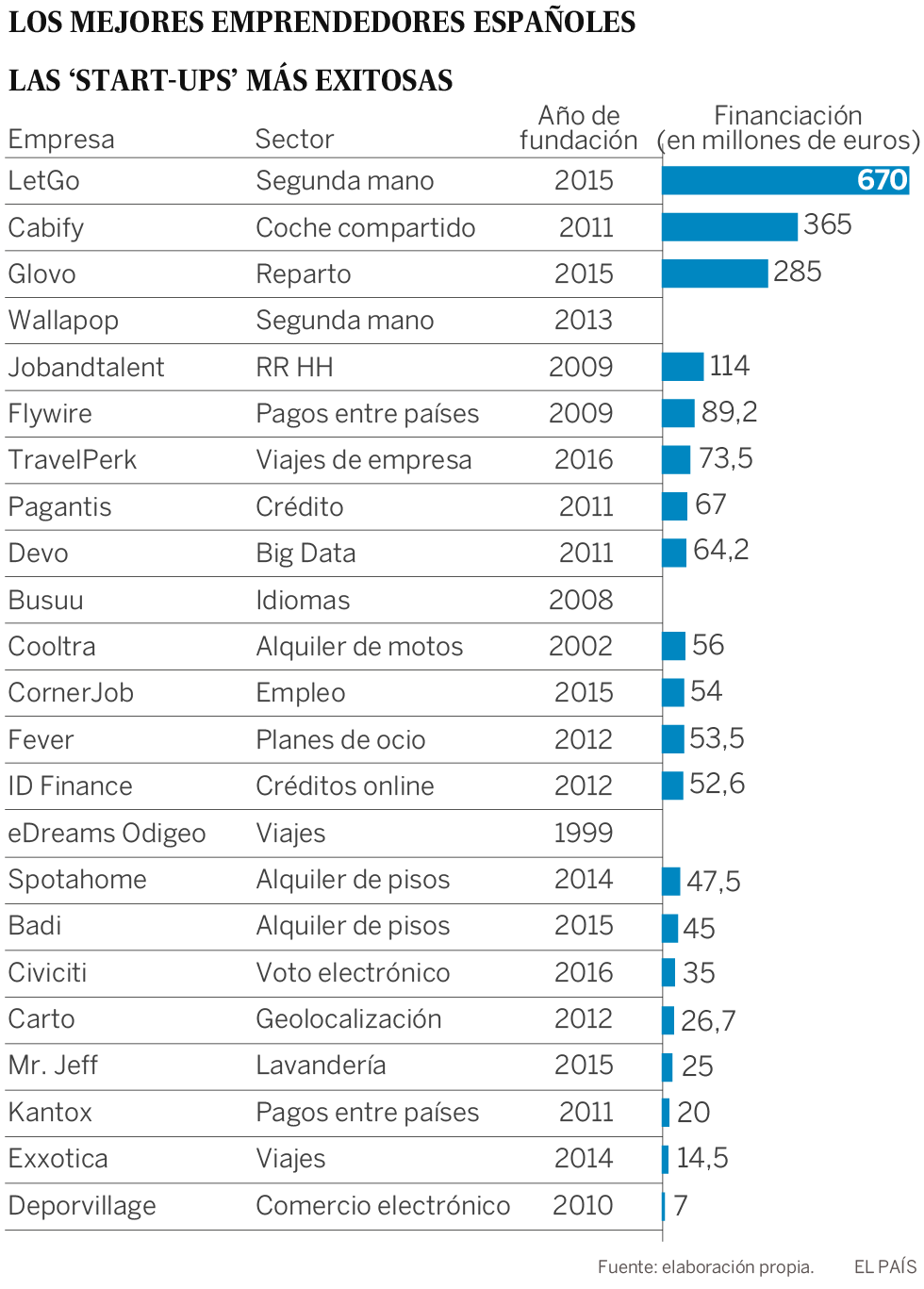

unicornios (es decir, superan los 1.000 millones de dólares): LetGo, con

1.600 millones, y Cabify (alquiler de coches),

con 1.400. Otra pareja más está a punto de entrar en el club: Glovo

(reparto a domicilio) y Flywire (transferencias). Las valoraciones están

disparadas. “Entre la ronda de financiación de 2017 y la del año pasado

nuestra valoración pasó de 1.000 a 1.400 millones de dólares”, indica

Juan de Antonio, fundador y consejero delegado de Cabify.

Mientras que hace cinco años las más grandes no superaban los 10 millones de euros por ronda de financiación, algunas consiguen ahora más de 100. Desde su fundación en 2015, LetGo ha recibido 670 millones de euros, Cabify 365 millones y Glovo 285 millones. Otras 12, desde Wallapop a Jobandtalent, TravelPerk, Red Points (protección de marcas online) o Flywire, han obtenido más de 50 millones. Los han conseguido por el fuerte crecimiento de sus clientes y usuarios, descargas o presencia internacional, y también por el rápido avance de sus ingresos.

Jobandtalent facturó 136 millones de euros

Jobandtalent facturó 136 millones de euros

el año pasado, 27 veces más que en 2016; Cabify superó los 144 millones

en España, el doble que en 2017 y, en Glovo, esperan 260 millones de

euros este año, señala un portavoz, 15 veces por encima de los 17

millones de 2017. Otras start-ups cuentan historias similares.

“Esperamos facturar 50 millones en 2019”, asegura Pere Vallés,

responsable de Exoticca (viajes exclusivos), “12 veces los cuatro

millones de 2016”. Y en Deporvillage (ropa deportiva) prevén una cifra

de negocio de 100 millones este año, 30 veces los 3,5 millones de hace

seis. Algunas alcanzan también el punto de equilibrio entre ingresos y

gastos rápido. Joaquín Mencía, fundador de Keatz, una empresa de

“restaurantes fantasma”, afirma que amortizaron la inversión de cada una

de sus cocinas “en año y medio”.

¿El secreto? Que se trata de negocios muy escalables,

con cifras operativas gigantescas. Busuu va por los 90 millones de

usuarios; Wallapop por los 40 millones; Idealista recibe 75 millones de

visitas al mes y Freepik (archivo gráfico) registra más de 100 millones

de descargas mensuales. Creada en 2016, Lingokids (idiomas) ya tiene

siete millones de usuarios. Las empresas de venta directa online (B2C en

la terminología anglosajona que impera en este sector) muestran también

cifras de vértigo. Carto (geolocalización) tiene más de 2.000 clientes

en el mundo, Worldsensing (Internet de las cosas y sensores) controla

600 instalaciones internacionales (Torre Eiffel, metro de Los Ángeles…)

desde Barcelona. Todas las grandes, un centenar, tienen presencia

internacional. Además de las citadas Cabify y Glovo, Kantox

(transferencias) está en 70 países, LetGo en 40 y Bodas.net, ahora

Wedding Wire, en 14.

Otro factor es que, si bien el grueso de las grandes start-ups españolas trabajan en comercio electrónico, viajes o moda, empiezan a proliferar las firmas de deep tech,

las que generan soluciones tecnológicas para la banca o la industria.

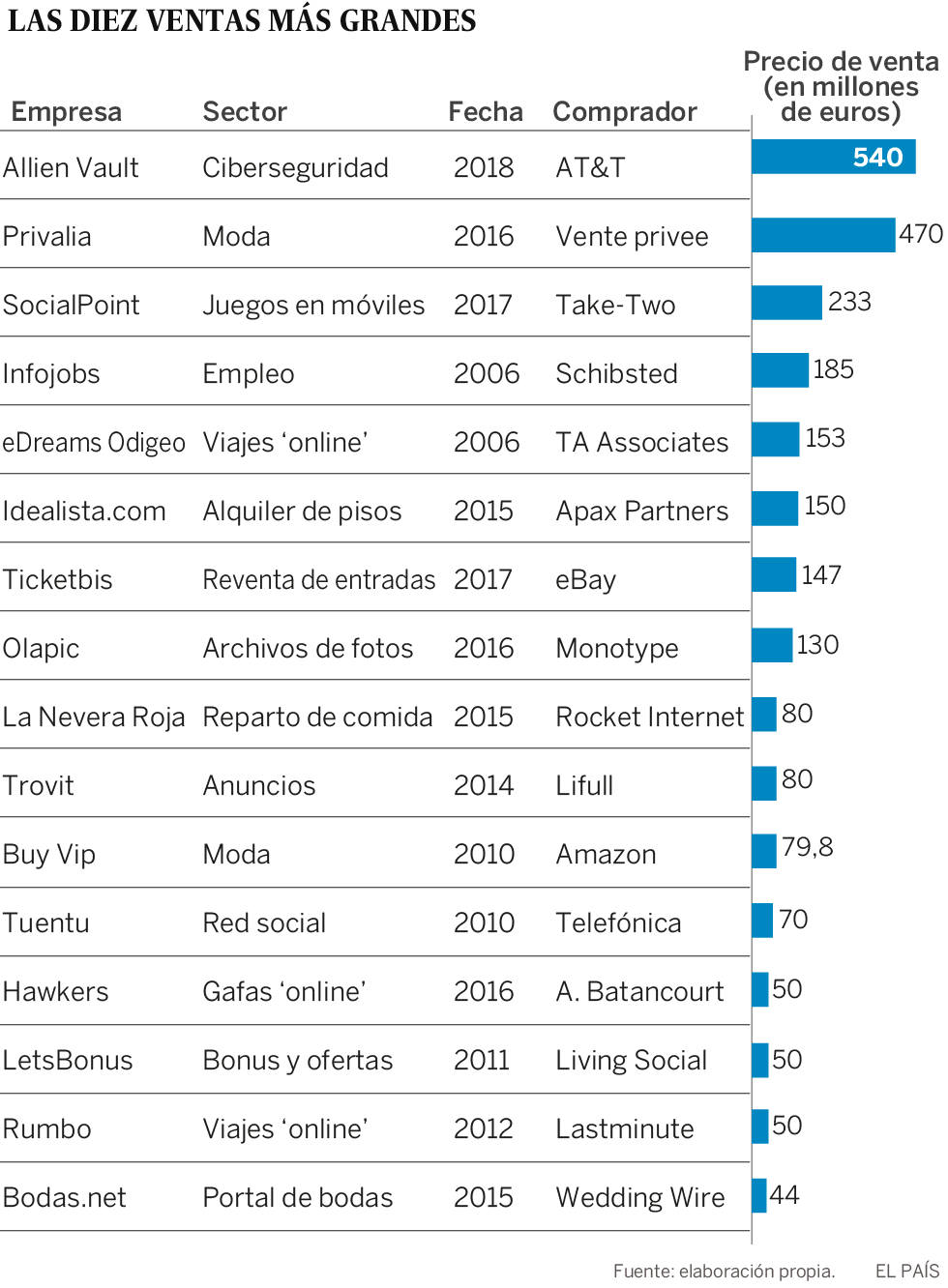

De hecho, la empresa emergente española que más cara se vendió fue

AlienVault (ciberseguridad), adquirida por AT&T por 540 millones de

euros. Entre las más reconocidas estarían Carto, Devo (big data), Sherpa

(asistentes personales), RedPoints (ciberseguridad), Stratio (big

data), Nextail (inteligencia artificial), Libelium o Worldsensing (ambas

dedicadas al Internet de las cosas).

Se trata de firmas que han desarrollado soluciones únicas. “No

tenemos ningún competidor en España”, asegura Ignasi Vilajosana,

fundador y responsable de Worldsensing. “Y solo dos fuera, en el Reino

Unido y EE UU”. Empiezan también a proliferar en la robótica.

En la clasificación de EU Startups, entre las 20 mejores de Europa hay

tres españolas. Una es Cyber Surgery, que, según su fundador, Jorge

Presa, ha creado “un asistente robótico para operaciones de columna”. La

generación de empresas tecnológicas impulsada por fondos de capital

para fases iniciales o venture capital especializados, como Adara

Ventures, Bullnet Capital, Kibo Ventures o Nauta Capital, ha superado

las expectativas. Este grupo ha invertido en más de 100, de las que unas

cuantas valen ya decenas de millones de euros.

Al contrario de lo que sucede en el comercio por Internet, en la alta

Al contrario de lo que sucede en el comercio por Internet, en la alta

tecnología las empresas más exitosas acaban vendidas a multinacionales…

Además de AlienVault, Adara ha vendido ADD (semiconductores) a Atmel

Corp. Bullnet, fundada en 2001 y cuyo consejero delegado y fundador,

Javier Ulecia, aclara que solo invierten “en alta tecnología”, se ha

desprendido de Anafocus (visión en chips), que ahora es de Teledyne

(tecnología para la industria). “Zhilabs, que hace programas de big data

para telefonía móvil, la vendimos a Samsung, y Oncovision, dedicada a

imagen médica molecular, a Bruker, líder mundial en resonancia

magnética”, agrega. Pese a que estas desinversiones atestiguan el nivel

de las tecnológicas españolas,

se las critica argumentando que desarrollan proyectos que acaban en

manos de multinacionales, con lo que se pierde la oportunidad de crear

un tejido tecnológico propio. Ulecia justifica las ventas porque “esas

multinacionales americanas, británicas o alemanas, son las únicas que

pueden absorber e integrar esas tecnologías”.

El creador de Bullnet añade que, con frecuencia, el I+D y desarrollo

de productos de estas empresas sigue en España. “Anafocus lidera en

Europa, desde Sevilla, las actividades de Teledyne en la UE”, dice.

Alberto Gómez, socio de Adara, lo apoya: “AT&T convirtió a

AlienVault en AT&T Cibersecurity y mantuvo su plataforma de software

en España”.

Lo importante es que estamos en un movimiento que coge velocidad año a

Lo importante es que estamos en un movimiento que coge velocidad año a

año. Según la publicación EU Startups, España contaría (2018) con 3.258 empresas tecnológicas funcionando;

en 2017 eran solo 2.715. Y hay varios miles más en proceso de

prelanzamiento. El inconveniente más gordo es que la mayoría son

recientes y aún necesitan coger músculo para lograr valoraciones en

línea con las europeas. Entre las 25 primeras, 17 han sido fundadas

después de 2011 y seis después de 2015.

España empieza pues a escalar posiciones en las clasificaciones

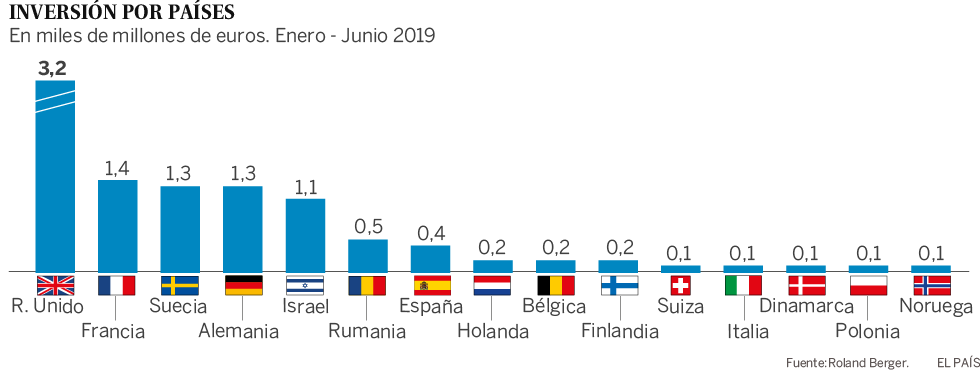

europeas. Según The State of European Tech, el país está en cuarto lugar

en recepción de inversiones, con 3.818 millones de dólares entre 2013 y

2018, lejos aún del Reino Unido, con 25.976 millones. España figura

también en sexto lugar en profesionales de tecnología, software

e Internet, con 308.000 personas (851.000 en Alemania). También los

centros de operación nacionales están disparados. Mientras que hace años

en España no había ninguna ciudad innovadora, ahora Barcelona ocupa el

quinto lugar y Madrid el sexto, según varias listas. La estrella es la

capital catalana. De las 21 primeras empresas emergentes domésticas, 12

son de Barcelona y 6 de Madrid. Ulecia lo atribuye a que “Barcelona es

más atractiva que Madrid para los europeos”. En aplicaciones para

móviles o “en juegos”, asegura Xavier Carrillo, consejero delegado de

Digital Legends, “Barcelona es uno de los grandes polos de atracción en

Europa”. Madrid sería líder en cuanto a inversores, con más fondos y

business angels.

Toda esta espectacular creación de start-ups

capaces de levantar decenas de millones de euros no hubiera sido posible

de no contar los emprendedores con el respaldo de una gigantesca red de

instituciones e individuos que han armado todo un ecosistema

tecnológico y de Internet en menos de dos décadas; un complejo engranaje

de fondos, decenas de incubadoras y aceleradoras y los cada vez más

concurridos foros de inversión, entre ellos el South Summit. Además, la

aparición de firmas millonarias disparó el interés de los jóvenes

universitarios y los inversores, conscientes de que las posibilidades de

hacer dinero (mucho) son reales.

Palancas del cambio

Palancas del cambio

Palancas del cambio

Palancas del cambioEl factor decisivo ha sido la proliferación del capital,

con más fondos y más profesionalizado. Ahora mismo hay decenas de

firmas de venture capital, entre las que destacan Bullnet Capital,

TheVentureCity, Seaya Ventures, Nauta Capital, K Fund, Kibo Ventures,

Bonsai o Adara. “Cuando empezamos en 2009 apenas había fondos. Ahora hay

muchos inversores para las fases iniciales de cualquier start-up”,

apunta Juan Urdiales, fundador y consejero delegado de Jobandtalent.

Raquíticos hace 10 años, estos fondos manejan sumas de vértigo. “Se

están pulverizando récords”, aprecia el líder de Cabify. “Mientras en

2012 los fondos españoles invirtieron 200 millones de euros, el año

pasado fueron más de 1.000 millones”, apoya el fundador de Kibo,

Aquilino Peña.

Aun cuando no están al nivel de los alemanes o británicos, los fondos

españoles disponen cada vez de más dinero. “Nuestro primer fondo, de

2008, fue de 16 millones; en el último levantamos 54 y esperamos llegar a

100 millones en el próximo”, dice Ignacio Fonts, consejero delegado de

Inveready. Iñaki Arrola, fundador de K Fund, señala que empezaron con un

fondo de cinco millones en 2015 “y en el último levantamos 50

millones”. En sus primeros años K Fund apostaba solo 300.000 euros por

proyecto. “Ahora podemos ir hasta los siete millones”, agrega.

Se ha impuesto la profesionalización. “Recuerdo que en nuestras

primeras rondas había inversores que no entendían el ecosistema y

querían valorarnos como una empresa tradicional”, apunta Fernando

Encinar, cofundador de Idealista. Quizá porque ha nacido desde el

ecosistema, el venture capital ha acertado bastante. Pese a que la tasa

de mortalidad de estas firmas es alta, el impacto de los fracasos está

controlado. Un éxito contundente compensa 10 start-ups

cerradas. Además, los fiascos de empresas muy financiadas han sido

contados. Bodaclick, EyeOs, Groupalia, Gowex, Softonic, TuDespensa.com o

Ideateca. Casi todos estos fondos han ganado dinero. Seaya, que

invirtió en 20 empresas, tiene joyas como Cabify, Glovo o Spotahome.

Bonsai, que invirtió en 35 start-ups, tiene en cartera

CornerJob, Glovo, Wallapop o Gigas. Kibo está en 21: Buttons, Carto,

Devo, Flywire, Jobandtalent, Worldsensing…

En general, han salido airosos de sus apuestas. “Hemos invertido 114 millones de euros, con los que entramos en 53 start-ups;

desinvertimos en ocho con muy buena rentabilidad, mantenemos 32 que van

bien, y cerramos 13”, explica el responsable de Kibo. Luis Martín

Cabiedes, que lleva 20 años como inversor (entró en más de 140 proyectos

y mantiene 40), dice que, según sus cálculos, de cada cuatro en los que

invierte, “dos salen muy bien”. Su primer éxito fue la venta de Ole a

Telefónica, luego lo hizo con su paquete en Privalia a la francesa Vente

Privée (valorada en 470 millones) o en Trovit (valorada en 80

millones). Las revalorizaciones han sido, en algunos casos,

estratosféricas. Adara, que había invertido siete millones en

AlienVault, logró más de 55 millones. En La Nevera Roja los inversores

obtuvieron 80 millones, ocho veces la inversión realizada. “Con Zhilabs,

que vendimos a Samsung, logramos 10 veces la inversión efectuada”,

indica Ulecia. El mayor éxito de Inveready fue su entrada en MásMóvil,

que está en Bolsa y vale 2.300 millones de euros.

Lo mismo les ha pasado a los emprendedores. Decenas de jóvenes con 20

o 25 años y que se lanzaron a emprender acabaron haciéndose ricos con

esas ventas. ¿Qué hacen con su dinero? Según Marcos Martín Larrañaga,

consejero delegado de la consultora Decelera, lo habitual es que vuelvan

al ecosistema, emprendan otra vez o se conviertan en inversores o

emprendedores en serie”. Aun cuando en España no se llega a las cifras

frecuentes en el Reino Unido, ha habido ventas millonarias. Además de

AlienVault, Socialpoint (juegos para móviles) logró 233 millones de la

americana Take-Two. Infojobs se vendió por 185 millones, eDreams Odigeo

por 153 millones e Idealista por 150 millones. Otras 10 o 12 lograron

más de 50 millones.

De ahí que muchos de los emprendedores veinteañeros (ahora entre los

30 y los 40 años), dada su valiosa experiencia, se convierten en

mentores, fundan incubadoras y aceleradoras o participan en los consejos

de las nuevas start-ups. “Sus experiencias previas han

funcionado como una cantera para estos profesionales”, reconoce Rodolfo

Carpintier, presidente del club de inversores DaD. El resultado es que

los nuevos proyectos superan ampliamente en calidad y equipos de gestión

a los de hace 10 años. Entre los emprendedores convertidos en

inversores destacan veteranos como Carlos Barrabés, fundador de Barrabés

(esquí y montaña); Javier Pérez Tenessa, de eDreams Odigeo; Nacho

González Barrios, de Infojobs; Jesús Encinar, de Idealista, o Bernardo

Hernández, exdirectivo de Yahoo y Google. A los que se suman los

hermanos Carlos y Óscar Pierre (fundadores de Badi y Glovo,

respectivamente); Miguel Vicente, de Wallapop, Glovo y Letsbonus; Gerard

Olivé, de Glovo y CornerJob, o Eneko Knör, de Ideateca.

Pérez Tenessa ha creado SeedRocket 4Founders, que ha invertido en más de 20 start-ups;

Barrabés lanzó dos o tres empresas y dirige, además, la famosa

incubadora madrileña La Nave; Olivé fundó Antai Venture Bulder, que ha

invertido en más de 15 negocios y la aceleradora Conector; Vicente es

también uno de los cofundadores de Antai y preside el cluster Barcelona

Tech City.

Entre los emprendedores reconvertidos en inversores hay muchos

extranjeros. Destacan el checo Marek Fodor (fundador de Atrapalo), los

argentinos Alec Oxenford (LetGo) y Martin Varsavsky, de Jazztel; los

franceses Pascal Pegaz (Pagantis) y François Derbaix (TopRural e Indexa

Capital). Varsavsky ha invertido en 14 start-ups, incluida

Xing; Pegaz ha creado cinco fintech y Fodor ha lanzado seis. La lista de

fundadores extranjeros de firmas emergentes españolas es enorme e

incluye al argentino Gustavo García Brusilovsky (BuyVip), los austriacos

Bernhard Niesner (Busuu) y Meinrad Spenger (MásMóvil), los israelíes

Boris Batine (ID Finance) y Avi Meir (TravelPerk), el ruso Alexander

Dunaev (ID Finance), el alemán Timo Buetefisch (Cooltra), el sueco Rolf

Cederström (Pagantis), el californiano Zaryn Dentzel (Tuenti) o el

italiano Mauro Maltagliati (CornerJob).

También los fondos internacionales acuden cada vez más a España.

“Hace siete años era un milagro que una empresa española convenciera a

los grandes fondos, en Londres o Berlín, para que invirtieran aquí.

Ahora vienen de forma regular”, asegura Ulecia. Este capital es esencial

para respaldar a las empresas cuando empiezan a necesitar no ya decenas

de millones de euros, sino incluso cinco o diez. Si bien hay

excepciones, los fondos españoles siguen siendo pequeños. “Mientras que

en Francia el tamaño de un fondo supera los 200 millones, en España el

más grande tiene 150. Lo habitual son 50 millones”, dice Peña.

Tan fuerte está siendo el desembarco de este dinero que “dos terceras partes de lo que se invierte viene de fuera”, dicen en el sector. La última ronda de financiación de Glovo, este año, por valor de 150 millones de euros, fue liderada por el fondo suizo Lakestar; la de Pagantis, de 65 millones también este año, por Prime Ventures (Holanda), SPF Investment (EE UU) y Rinkelberg Capital (Reino Unido); la de LetGo, de 430 millones, fue suscrita en 2018 por la sudafricana Naspers, y la de Cabify, de 130 millones, por Rakuten Capital (Japón) y Endeavor Catalyst (EE UU). Muchos de estos fondos se han familiarizado con el ecosistema español con su asistencia a los grandes foros de inversión, como el South Summit, a cuya primera edición acudieron 450 inversores con una cartera de 2.000 millones de dólares, mientras que el año pasado fueron 750 con 55.000 millones, explica María Benjumea, directora del evento.

FUENTE: EL PAIS https://elpais.com/economia/2019/08/22/actualidad/1566461826_818028.html

Fuente: Club de Emprendedores